Planen Sie Ihre Kreditrückzahlung - Vollständiger Leitfaden zum Loan Calculator

Verstehen Sie den Unterschied zwischen Annuitätentilgung und Ratentilgung. Lernen Sie, Kreditzinsen und monatliche Raten präzise zu berechnen.

Kennen Sie Ihren Kredit, bevor Sie ihn aufnehmen

"Wie viel Zinsen bei einem 300.000€ Kredit zu 4%?" "Was ist besser: Annuität oder Ratentilgung?" "Was ist der monatliche Unterschied zwischen 30 und 20 Jahren?"

Hypotheken, Autokredite, Privatkredite... Kredite sind im modernen Leben unvermeidlich. Aber komplexe Begriffe und Berechnungen können überwältigend sein.

Mit dem Loan Calculator von Toolypet geben Sie verschiedene Bedingungen ein, um monatliche Raten, Gesamtzinsen und Rückzahlungspläne auf einen Blick zu sehen.

So verwenden Sie den Loan Calculator

Eingabefelder

- Kreditbetrag: Gesamter geliehener Betrag

- Jahreszins: Zinssatz (%)

- Kreditlaufzeit: Rückzahlungszeitraum (Monate)

- Rückzahlungsart: Annuität oder Ratentilgung

Ergebnisse anzeigen

- Monatliche Rate: Jeden Monat fälliger Betrag

- Gesamtzahlung: Kapital + Zinsen

- Gesamtzinsen: Zinsen über die Kreditlaufzeit

- Rückzahlungsplan: Monatliche Detailaufschlüsselung

Rückzahlungsmethoden verstehen

Annuitätendarlehen (Amortisation)

Merkmal: Jeden Monat den gleichen Betrag zahlen.

- Monatliche Rate = (Kapital + Zinsen) bleibt konstant

- Frühe Zahlungen sind hauptsächlich Zinsen, spätere hauptsächlich Kapital

- Einfaches Budgetmanagement (feste Ausgabe)

Formel:

Monatliche Rate = P × [r(1+r)^n] / [(1+r)^n - 1]

P: Kreditkapital

r: Monatszins (Jahreszins ÷ 12)

n: Gesamtmonate

Ratentilgung

Merkmal: Jeden Monat das gleiche Kapital zahlen, mit Zinsen auf den Restbetrag.

- Monatliches Kapital = Kreditbetrag ÷ Gesamtmonate (fest)

- Monatliche Zinsen = Restbetrag × Monatszins (sinkend)

- Gesamtzinsen geringer als bei Annuität

- Höhere anfängliche Belastung, sinkende Zahlungen

Formel:

Monatliches Kapital = P / n

Monatliche Zinsen = Restbetrag × r

Monatliche Rate = Kapital + Zinsen (sinkt monatlich)

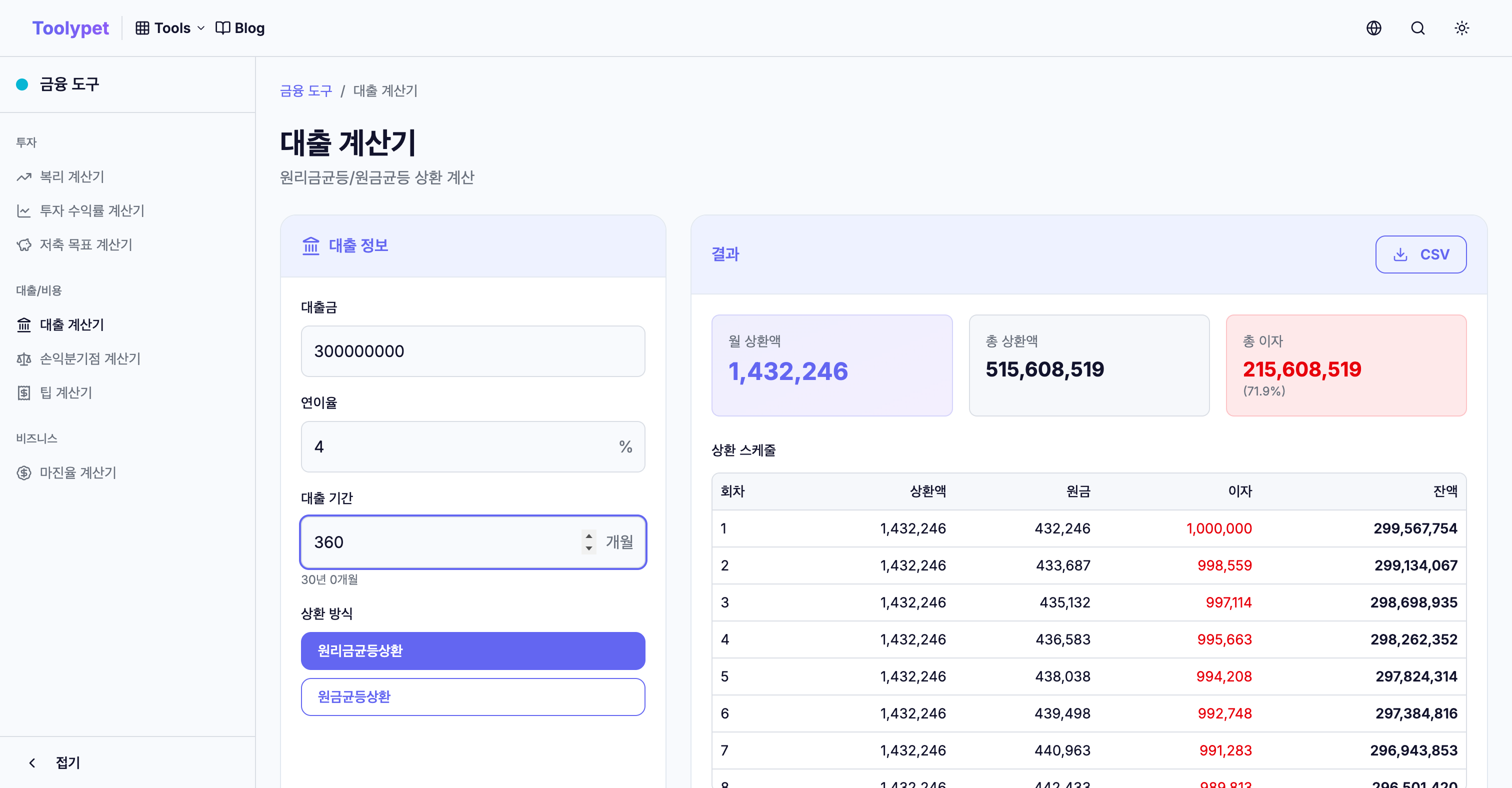

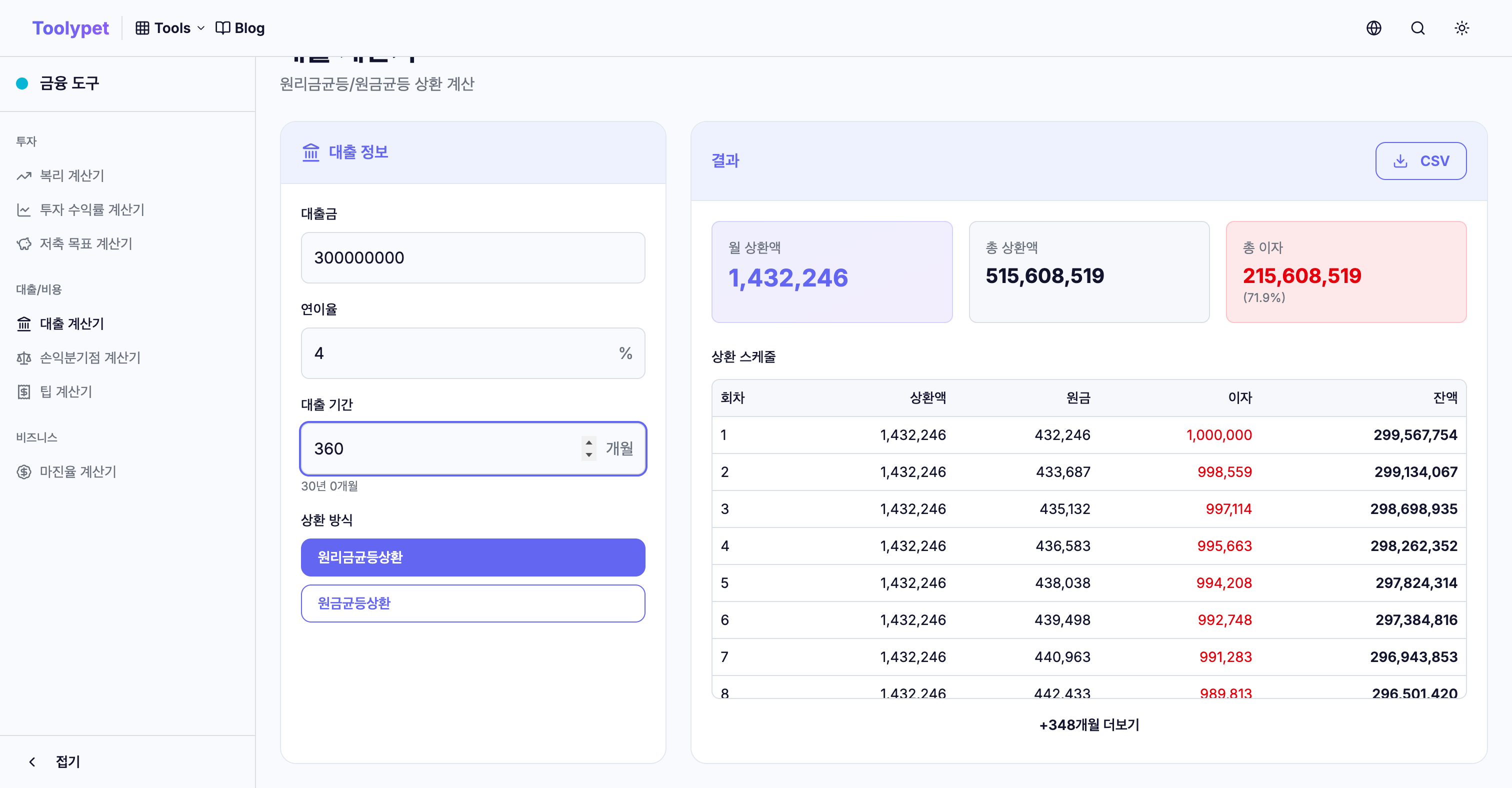

Realer Vergleich: 300.000€, 4%, 30-Jahre-Kredit

Vergleichen Sie beide Rückzahlungsmethoden unter identischen Bedingungen.

Kreditbedingungen:

- Betrag: 300.000€

- Jahreszins: 4%

- Laufzeit: 30 Jahre (360 Monate)

Annuitätendarlehen

| Position | Betrag |

|---|---|

| Monatliche Rate | 1.432€ (fest) |

| Gesamtzahlung | 515.609€ |

| Gesamtzinsen | 215.609€ |

Ratentilgung

| Position | Betrag |

|---|---|

| Erste Rate | 1.833€ |

| Letzte Rate | 836€ |

| Gesamtzahlung | 480.500€ |

| Gesamtzinsen | 180.500€ |

Vergleichsergebnisse

| Vergleich | Annuität | Ratentilgung | Differenz |

|---|---|---|---|

| Anfangsrate | 1.432€ | 1.833€ | +401€ |

| Gesamtzinsen | 215.609€ | 180.500€ | -35.109€ |

Ratentilgung spart 35.109€ an Gesamtzinsen, erfordert aber anfangs 401€ mehr pro Monat.

Auswirkung der Kreditlaufzeit

Gleicher Betrag und Zinssatz, unterschiedliche Laufzeiten:

Bedingungen: 200.000€ Kredit, 4,5% Zinssatz, Annuität

| Laufzeit | Monatliche Rate | Gesamtzinsen |

|---|---|---|

| 10 Jahre | 2.073€ | 48.712€ |

| 20 Jahre | 1.265€ | 103.672€ |

| 30 Jahre | 1.013€ | 164.815€ |

Erkenntnisse:

- 10 vs. 30 Jahre: 1.060€ monatlicher Unterschied

- Aber Gesamtzinsen sind bei 30 Jahren 116.103€ mehr

Wenn erschwinglich, sparen kürzere Laufzeiten erheblich bei den Gesamtkosten.

Effektiven Zinssatz berechnen

Schauen Sie nicht nur auf den Nominalzins, wenn Sie Kreditprodukte vergleichen.

Zu berücksichtigende Zusatzkosten

- Bearbeitungsgebühr: 0,2-1% des Kredits

- Grundbuchkosten: Bei Hypotheken

- Bewertungsgebühren: Immobilienkredite

- Vorfälligkeitsentschädigung: Kann bei vorzeitiger Rückzahlung anfallen

Vergleichen Sie den effektiven Jahreszins einschließlich dieser Kosten.

Strategien zur Kreditrückzahlung

Strategie 1: Sondertilgungen

Wenn Sie zusätzliches Geld erhalten, erwägen Sie Sondertilgung. Die Reduzierung des Kapitals reduziert zukünftige Zinsen.

Beispiel: 50.000€ Sondertilgung im Jahr 5 bei 300.000€ Kredit

- Zinsersparnis: Zehntausende Euro

- Prüfen Sie zuerst die Vorfälligkeitsentschädigung

Strategie 2: Umschuldung

Wenn günstigere Produkte verfügbar werden, erwägen Sie eine Umschuldung.

0,5% Zinsunterschied über 30 Jahre ist erheblich:

- 300.000€ Kredit: 4% vs. 3,5% = ~28.000€ Unterschied bei Gesamtzinsen

Strategie 3: Rückzahlungsmethode wählen

| Situation | Empfohlene Methode |

|---|---|

| Hohes, stabiles aktuelles Einkommen | Ratentilgung |

| Niedrigere Anfangsbelastung gewünscht | Annuität |

| Ziel: Gesamtzinsen minimieren | Ratentilgung |

| Bevorzuge einfaches monatliches Budget | Annuität |

Den Rückzahlungsplan nutzen

Die Rückzahlungsplan-Funktion des Loan Calculator zeigt:

- Details pro Zahlung: Wie viel Kapital bei jeder Zahlung reduziert wird

- Break-even-Punkt: Wann der Kapitalanteil die Zinsen übersteigt

- Optimaler Sondertilgungszeitpunkt: Wann Sondertilgung am effektivsten ist

Häufig gestellte Fragen

F: Wie berechne ich Kredite mit variablem Zinssatz?

Berechnen Sie mit dem aktuellen Zinssatz, dann simulieren Sie Zinsänderungsszenarien.

- Monatliche Erhöhung bei Zins +1%

- Tragbarkeit bei Zins +2%

F: Was sind Kreditbelastungsquoten?

- Schuldendienstquote: Kreditrückzahlung vs. Einkommen

- Empfohlen: Innerhalb von 30-40% des Einkommens

Nutzen Sie den Loan Calculator für die monatliche Rate, dann prüfen Sie, ob sie im Einkommensrahmen liegt.

F: Was sind tilgungsfreie Zeiten?

Während tilgungsfreier Zeiten zahlen Sie nur Zinsen. Danach beginnen die Kapitalzahlungen und die monatliche Belastung steigt plötzlich. Planen Sie entsprechend.

Fazit

Wenn Kredite unvermeidlich sind, verstehen Sie sie richtig und nutzen Sie sie weise. Mit dem Loan Calculator von Toolypet:

- Verschiedene Zins-/Laufzeitkombinationen simulieren

- Annuität vs. Ratentilgung vergleichen

- Langfristig mit Rückzahlungsplänen planen

Finden Sie die optimalen Kreditbedingungen für Ihre Situation.