Planifica tu Pago de Préstamo - Guía Completa del Loan Calculator

Entiende la diferencia entre cuota fija y amortización de capital. Aprende a calcular con precisión intereses y cuotas mensuales de préstamos.

Conoce Tu Préstamo Antes de Solicitarlo

"¿Cuánto interés tiene un préstamo de $300,000 al 4%?" "¿Qué es mejor: cuota fija o amortización de capital?" "¿Cuál es la diferencia mensual entre 30 y 20 años?"

Hipotecas, préstamos de auto, préstamos personales... los préstamos son inevitables en la vida moderna. Pero los términos y cálculos complejos pueden ser abrumadores.

Con el Loan Calculator de Toolypet, ingresa varias condiciones para ver cuotas mensuales, interés total y cronogramas de pago de un vistazo.

Cómo Usar el Loan Calculator

Campos de Entrada

- Monto del préstamo: Total prestado

- Tasa anual: Tasa de interés (%)

- Plazo: Período de pago (meses)

- Tipo de pago: Cuota Fija o Amortización de Capital

Ver Resultados

- Cuota mensual: Monto a pagar cada mes

- Pago total: Capital + Intereses

- Interés total: Intereses durante el plazo del préstamo

- Cronograma de pagos: Desglose detallado por mes

Entendiendo los Métodos de Pago

Cuota Fija (Amortización Francesa)

Característica: Pagas la misma cantidad cada mes.

- Cuota mensual = (Capital + Interés) permanece constante

- Los primeros pagos son mayormente interés, los últimos mayormente capital

- Fácil gestión del presupuesto (gasto fijo)

Fórmula:

Cuota Mensual = P × [r(1+r)^n] / [(1+r)^n - 1]

P: Capital del préstamo

r: Tasa mensual (tasa anual ÷ 12)

n: Total de meses

Amortización de Capital (Sistema Alemán)

Característica: Pagas el mismo capital cada mes, con interés sobre el saldo restante.

- Capital mensual = Monto del préstamo ÷ Total de meses (fijo)

- Interés mensual = Saldo restante × Tasa mensual (decrece)

- Interés total menor que cuota fija

- Mayor carga inicial, pagos decrecientes

Fórmula:

Capital Mensual = P / n

Interés Mensual = Saldo Restante × r

Cuota Mensual = Capital + Interés (decrece mensualmente)

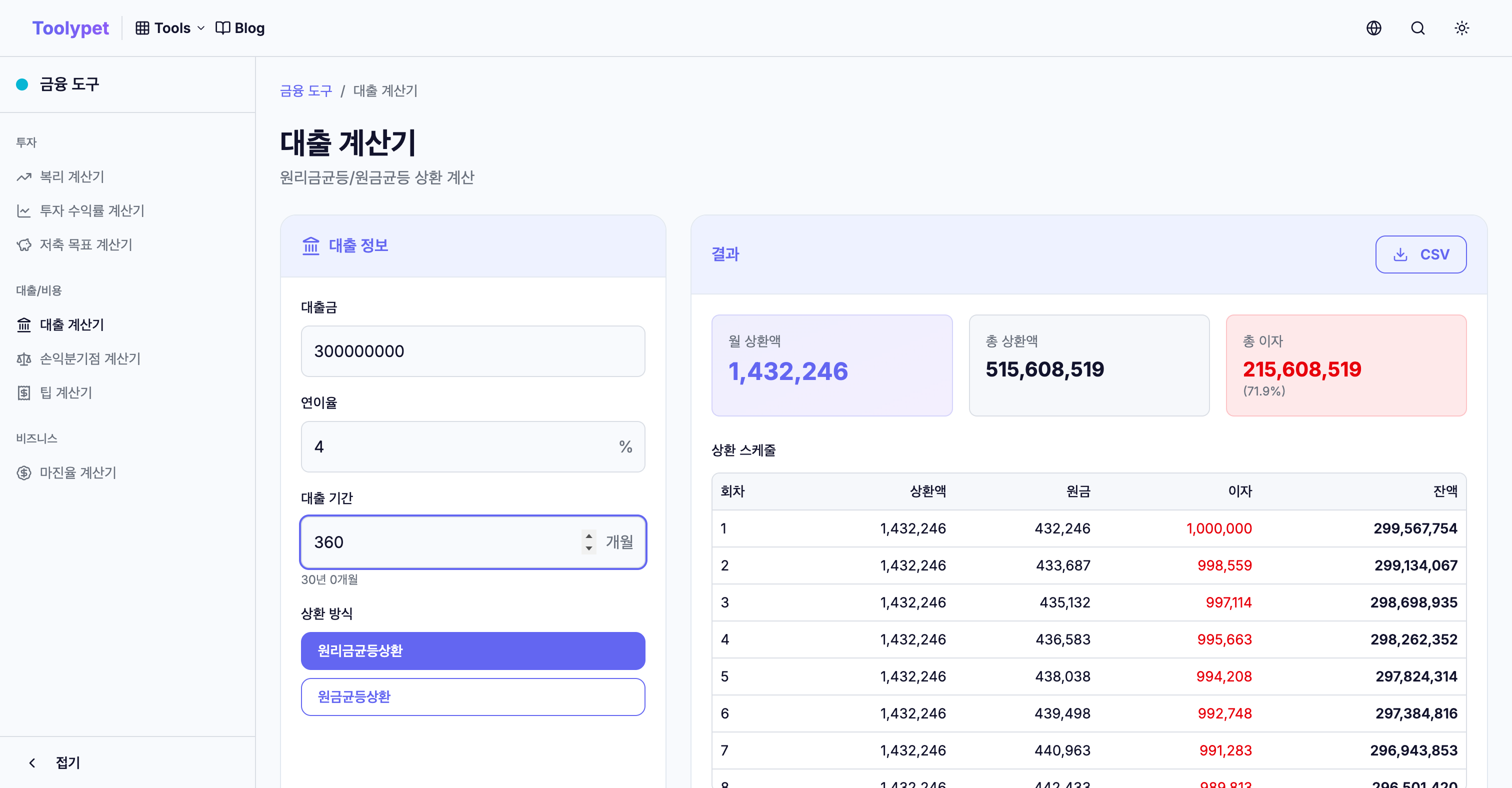

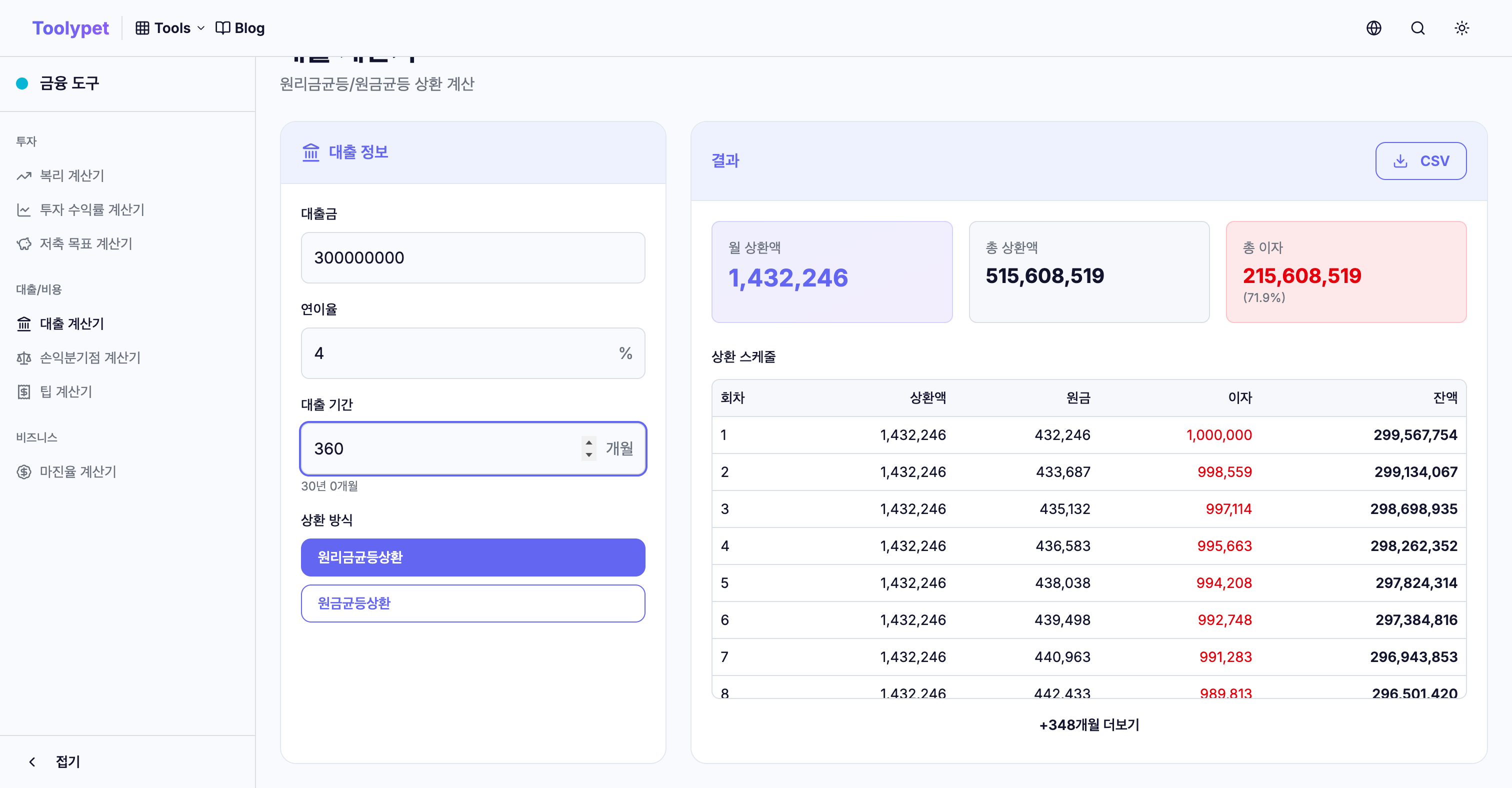

Comparación Real: $300,000, 4%, Préstamo a 30 Años

Compara ambos métodos con condiciones idénticas.

Condiciones del préstamo:

- Monto: $300,000

- Tasa anual: 4%

- Plazo: 30 años (360 meses)

Cuota Fija

| Concepto | Monto |

|---|---|

| Cuota mensual | $1,432 (fija) |

| Pago total | $515,609 |

| Interés total | $215,609 |

Amortización de Capital

| Concepto | Monto |

|---|---|

| Primera cuota | $1,833 |

| Última cuota | $836 |

| Pago total | $480,500 |

| Interés total | $180,500 |

Resultados de la Comparación

| Comparación | Cuota Fija | Amort. Capital | Diferencia |

|---|---|---|---|

| Cuota inicial | $1,432 | $1,833 | +$401 |

| Interés total | $215,609 | $180,500 | -$35,109 |

La amortización de capital ahorra $35,109 en interés total pero requiere $401 más inicialmente cada mes.

Impacto del Plazo del Préstamo

Mismo monto y tasa, diferentes plazos:

Condiciones: Préstamo de $200,000, tasa 4.5%, Cuota Fija

| Plazo | Cuota Mensual | Interés Total |

|---|---|---|

| 10 años | $2,073 | $48,712 |

| 20 años | $1,265 | $103,672 |

| 30 años | $1,013 | $164,815 |

Conclusiones:

- 10 vs 30 años: $1,060 de diferencia mensual

- Pero el interés total es $116,103 más en 30 años

Si es asequible, plazos más cortos ahorran significativamente en costo total.

Calculando la Tasa de Interés Efectiva

No mires solo la tasa nominal al comparar productos de préstamo.

Costos Adicionales a Considerar

- Comisión de apertura: 0.2-1% del préstamo

- Seguro de título: Para hipotecas

- Tasación: Préstamos inmobiliarios

- Penalizaciones por pago anticipado: Pueden aplicar

Compara la TAE (Tasa Anual Equivalente) incluyendo estos costos.

Estrategias de Pago de Préstamos

Estrategia 1: Pagos Anticipados

Si recibes dinero extra, considera el prepago. Reducir el capital reduce el interés futuro.

Ejemplo: Prepago de $50,000 en el año 5 de un préstamo de $300,000

- Ahorro en intereses: Decenas de miles

- Verifica primero las penalizaciones por prepago

Estrategia 2: Refinanciamiento

Si hay productos con tasas más bajas disponibles, considera refinanciar.

0.5% de diferencia en tasa a 30 años es significativo:

- Préstamo de $300,000: 4% vs 3.5% = ~$28,000 de diferencia en interés total

Estrategia 3: Elegir Método de Pago

| Situación | Método Recomendado |

|---|---|

| Ingresos altos y estables actuales | Amortización de Capital |

| Quiero menor carga inicial | Cuota Fija |

| Objetivo: Minimizar interés total | Amortización de Capital |

| Prefiero presupuesto mensual fácil | Cuota Fija |

Usando el Cronograma de Pagos

La función de cronograma del Loan Calculator muestra:

- Detalle por pago: Cuánto capital se reduce en cada pago

- Punto de equilibrio: Cuándo la parte de capital supera el interés

- Momento óptimo de prepago: Cuándo el prepago es más efectivo

Preguntas Frecuentes

P: ¿Cómo calculo préstamos a tasa variable?

Calcula con la tasa actual, luego simula escenarios de cambio de tasa.

- Aumento mensual si la tasa sube 1%

- Capacidad de pago si la tasa sube 2%

P: ¿Qué son DTI y DSR?

- DTI (Deuda/Ingreso): Pago de hipoteca vs ingreso

- DSR (Ratio de Servicio de Deuda): Todos los pagos de préstamos vs ingreso

Usa el Loan Calculator para la cuota mensual, luego verifica que esté dentro del 40-50% del ingreso.

P: ¿Qué pasa con los períodos de gracia?

Durante los períodos de gracia, solo pagas interés. Después, comienzan los pagos de capital y la carga mensual aumenta repentinamente. Planifica en consecuencia.

Conclusión

Si los préstamos son inevitables, entiéndelos bien y úsalos sabiamente. Con el Loan Calculator de Toolypet:

- Simula varias combinaciones de tasa/plazo

- Compara Cuota Fija vs Amortización de Capital

- Planifica a largo plazo con cronogramas de pago

Encuentra las condiciones óptimas de préstamo para tu situación.