अपनी लोन चुकौती की योजना बनाएं - Loan Calculator संपूर्ण गाइड

समान EMI और घटती EMI पुनर्भुगतान विधियों के बीच अंतर समझें। लोन ब्याज और मासिक भुगतान की सटीक गणना सीखें।

लोन लेने से पहले जानें

"₹30 लाख का लोन 4% पर लें तो ब्याज कितना?" "समान EMI और घटती EMI में कौन बेहतर?" "30 साल और 20 साल लोन में मासिक अंतर क्या?"

होम लोन, कार लोन, पर्सनल लोन... आधुनिक जीवन में लोन अनिवार्य है। लेकिन जटिल शब्दावली और गणना भ्रमित कर सकती है।

Toolypet के Loan Calculator से विभिन्न शर्तें डालकर मासिक भुगतान, कुल ब्याज और पुनर्भुगतान अनुसूची एक नज़र में देखें।

Loan Calculator का उपयोग

इनपुट फ़ील्ड

- लोन राशि: कुल उधार राशि

- वार्षिक दर: ब्याज दर (%)

- लोन अवधि: पुनर्भुगतान अवधि (महीने)

- पुनर्भुगतान प्रकार: समान EMI या घटती EMI

परिणाम देखें

- मासिक भुगतान: हर महीने देय राशि

- कुल भुगतान: मूलधन + ब्याज

- कुल ब्याज: लोन अवधि में ब्याज

- पुनर्भुगतान अनुसूची: मासिक विस्तृत विवरण

पुनर्भुगतान विधियों को समझें

समान EMI (Amortization)

विशेषता: हर महीने समान राशि का भुगतान।

- मासिक भुगतान = (मूलधन + ब्याज) स्थिर रहता है

- शुरुआती भुगतान मुख्यतः ब्याज, बाद में मुख्यतः मूलधन

- बजट प्रबंधन आसान (निश्चित खर्च)

सूत्र:

मासिक भुगतान = P × [r(1+r)^n] / [(1+r)^n - 1]

P: लोन मूलधन

r: मासिक दर (वार्षिक दर ÷ 12)

n: कुल महीने

घटती EMI

विशेषता: हर महीने समान मूलधन, शेष राशि पर ब्याज।

- मासिक मूलधन = लोन राशि ÷ कुल महीने (स्थिर)

- मासिक ब्याज = शेष राशि × मासिक दर (घटता है)

- कुल ब्याज समान EMI से कम

- शुरुआती बोझ अधिक, घटते भुगतान

सूत्र:

मासिक मूलधन = P / n

मासिक ब्याज = शेष राशि × r

मासिक भुगतान = मूलधन + ब्याज (हर महीने घटता है)

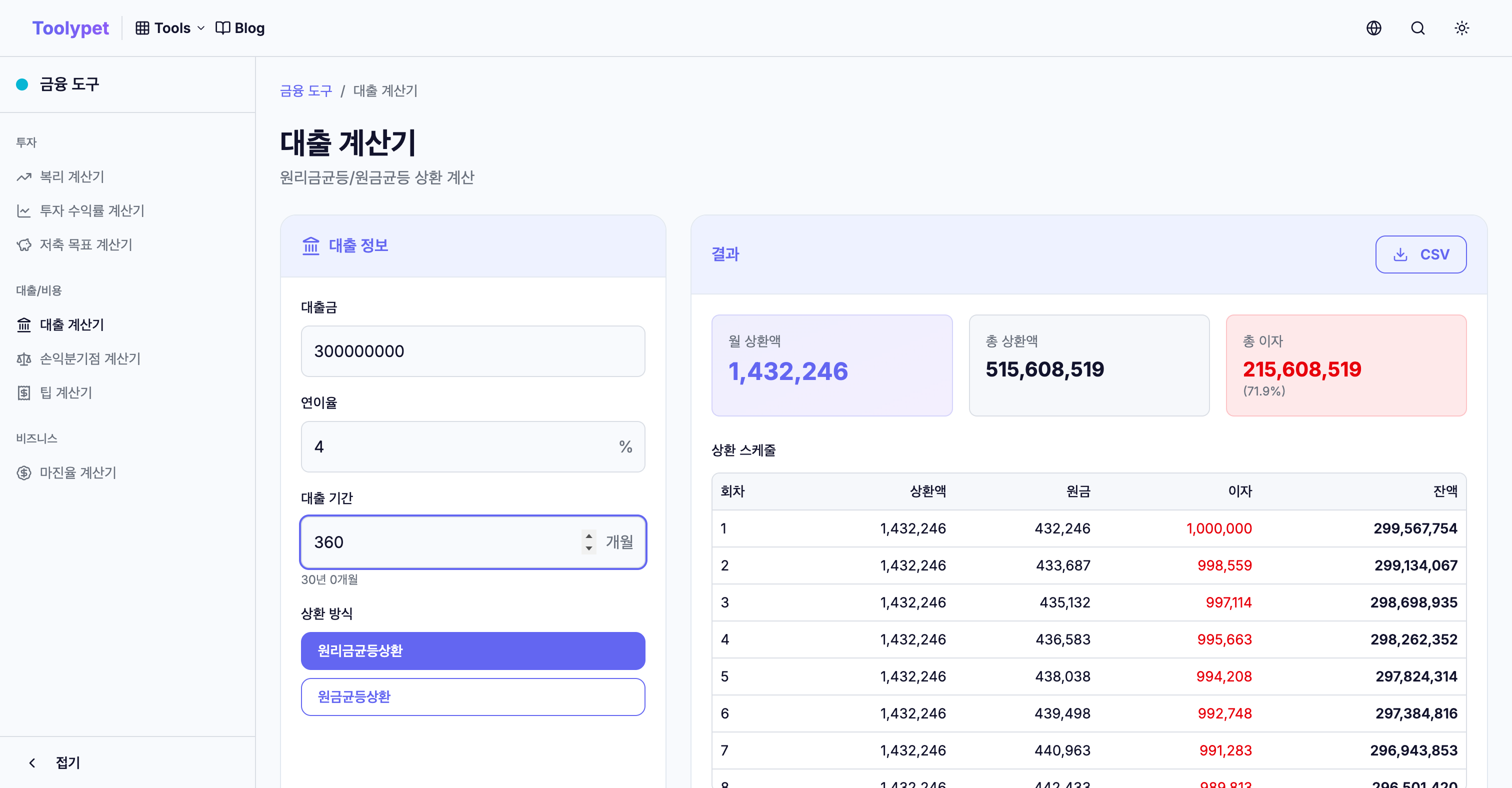

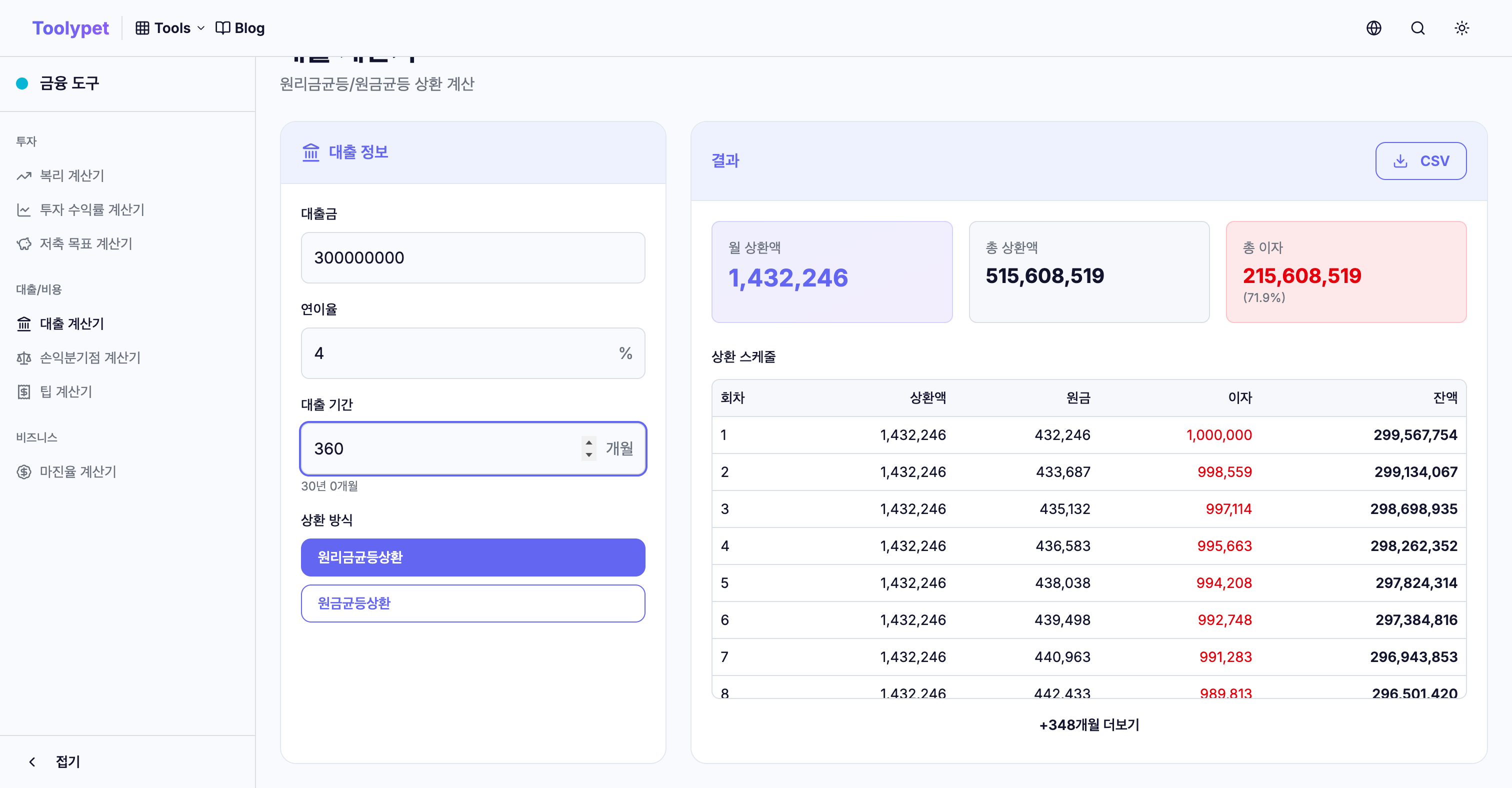

वास्तविक तुलना: ₹30 लाख, 4%, 30 वर्ष लोन

समान शर्तों पर दोनों विधियों की तुलना।

लोन शर्तें:

- राशि: ₹30 लाख

- वार्षिक दर: 4%

- अवधि: 30 वर्ष (360 महीने)

समान EMI

| मद | राशि |

|---|---|

| मासिक भुगतान | ₹14,322 (स्थिर) |

| कुल भुगतान | ₹51.56 लाख |

| कुल ब्याज | ₹21.56 लाख |

घटती EMI

| मद | राशि |

|---|---|

| पहला भुगतान | ₹18,333 |

| अंतिम भुगतान | ₹8,361 |

| कुल भुगतान | ₹48.05 लाख |

| कुल ब्याज | ₹18.05 लाख |

तुलना परिणाम

| तुलना | समान EMI | घटती EMI | अंतर |

|---|---|---|---|

| प्रारंभिक भुगतान | ₹14,322 | ₹18,333 | +₹4,011 |

| कुल ब्याज | ₹21.56 लाख | ₹18.05 लाख | -₹3.51 लाख |

घटती EMI से कुल ब्याज में ₹3.51 लाख की बचत होती है लेकिन शुरू में हर महीने ₹4,011 अधिक देना होता है।

लोन अवधि का प्रभाव

समान राशि और दर, अलग-अलग अवधि:

शर्तें: ₹20 लाख लोन, 4.5% दर, समान EMI

| अवधि | मासिक भुगतान | कुल ब्याज |

|---|---|---|

| 10 वर्ष | ₹20,728 | ₹4.87 लाख |

| 20 वर्ष | ₹12,650 | ₹10.36 लाख |

| 30 वर्ष | ₹10,132 | ₹16.48 लाख |

निष्कर्ष:

- 10 vs 30 वर्ष: ₹10,596 मासिक अंतर

- लेकिन कुल ब्याज 30 वर्ष में ₹11.61 लाख अधिक

यदि संभव हो, छोटी अवधि कुल लागत में काफी बचत करती है।

प्रभावी ब्याज दर की गणना

लोन उत्पादों की तुलना करते समय केवल नाममात्र दर न देखें।

विचार करने योग्य अतिरिक्त लागतें

- प्रोसेसिंग शुल्क: लोन का 0.2-1%

- बीमा: होम लोन के लिए

- मूल्यांकन शुल्क: संपत्ति लोन

- प्रीपेमेंट जुर्माना: जल्दी भुगतान पर लागू हो सकता है

इन लागतों सहित APR (वार्षिक प्रतिशत दर) की तुलना करें।

लोन पुनर्भुगतान रणनीतियां

रणनीति 1: प्रीपेमेंट

अतिरिक्त पैसा मिले तो प्रीपेमेंट पर विचार करें। मूलधन कम करने से भविष्य का ब्याज कम होता है।

उदाहरण: ₹30 लाख लोन में 5वें वर्ष में ₹5 लाख प्रीपेमेंट

- ब्याज बचत: लाखों रुपये

- पहले प्रीपेमेंट जुर्माना जांचें

रणनीति 2: बैलेंस ट्रांसफर

यदि कम दर के उत्पाद उपलब्ध हों, तो बैलेंस ट्रांसफर पर विचार करें।

30 वर्षों में 0.5% दर का अंतर महत्वपूर्ण है:

- ₹30 लाख लोन: 4% vs 3.5% = कुल ब्याज में ~₹2.8 लाख अंतर

रणनीति 3: पुनर्भुगतान विधि चुनना

| स्थिति | अनुशंसित विधि |

|---|---|

| वर्तमान आय उच्च और स्थिर | घटती EMI |

| शुरुआती बोझ कम चाहिए | समान EMI |

| लक्ष्य: कुल ब्याज न्यूनतम | घटती EMI |

| आसान मासिक बजट पसंद | समान EMI |

पुनर्भुगतान अनुसूची का उपयोग

Loan Calculator की पुनर्भुगतान अनुसूची सुविधा दिखाती है:

- भुगतान-वार विवरण: प्रत्येक भुगतान में मूलधन कितना कम होता है

- ब्रेक-ईवन पॉइंट: मूलधन हिस्सा ब्याज से अधिक कब होता है

- प्रीपेमेंट समय: प्रीपेमेंट कब सबसे प्रभावी है

अक्सर पूछे जाने वाले प्रश्न

Q: फ्लोटिंग रेट लोन की गणना कैसे करें?

वर्तमान दर से गणना करें, फिर दर परिवर्तन परिदृश्य अनुकरण करें।

- दर +1% हो तो मासिक वृद्धि

- दर +2% हो तो भुगतान क्षमता

Q: EMI-आय अनुपात क्या है?

- EMI-आय अनुपात: आय में लोन भुगतान का हिस्सा

- सामान्यतः आय के 40-50% के भीतर अनुशंसित

Loan Calculator से मासिक भुगतान निकालें, फिर आय सीमा में जांचें।

Q: मोरेटोरियम अवधि क्या है?

मोरेटोरियम अवधि में केवल ब्याज देना होता है। बाद में मूलधन भुगतान शुरू होता है और मासिक बोझ अचानक बढ़ता है। तदनुसार योजना बनाएं।

निष्कर्ष

यदि लोन अनिवार्य है, तो इसे ठीक से समझें और समझदारी से उपयोग करें। Toolypet के Loan Calculator से:

- विभिन्न दर/अवधि संयोजनों का अनुकरण करें

- समान EMI vs घटती EMI की तुलना करें

- पुनर्भुगतान अनुसूची से दीर्घकालिक योजना बनाएं

अपनी स्थिति के लिए इष्टतम लोन शर्तें खोजें।