ローン返済計画 - Loan Calculator完全ガイド

元利均等返済と元金均等返済の違いを理解し、ローン利息と月々の返済額を正確に計算する方法を学びましょう。

ローンを組む前に知っておくべきこと

「3,000万円を4%で借りると利息はいくら?」 「元利均等と元金均等、どちらが有利?」 「30年返済と20年返済、月々の差額は?」

住宅ローン、自動車ローン、カードローン...現代生活でローンは避けられません。しかし、複雑な用語と計算に圧倒されがちです。

ToolypetのLoan Calculatorを使えば、様々な条件を入力して月々の返済額、総利息、返済スケジュールを一目で確認できます。

Loan Calculatorの使い方

入力項目

- 借入金額:借りる総額

- 年利率:金利(%)

- 返済期間:返済期間(月数)

- 返済方式:元利均等返済または元金均等返済

結果表示

- 月々返済額:毎月支払う金額

- 総返済額:元金+利息の合計

- 総利息:ローン期間中の利息合計

- 返済スケジュール:月別の詳細内訳

返済方式を理解する

元利均等返済(Amortization)

**特徴:**毎月同じ金額を返済します。

- 月々返済額=(元金+利息)が一定

- 初期は利息の割合が高く、後半は元金の割合が高い

- 家計管理が容易(固定支出)

計算式:

月々返済額 = P × [r(1+r)^n] / [(1+r)^n - 1]

P: 借入元金

r: 月利(年利 ÷ 12)

n: 総返済月数

元金均等返済

**特徴:**毎月同じ元金を返済し、残高に応じた利息を支払います。

- 月々元金 = 借入金額 ÷ 総月数(固定)

- 月々利息 = 残高 × 月利(減少)

- 総利息は元利均等より少ない

- 初期負担が大きく、徐々に減少

計算式:

月々元金 = P / n

月々利息 = 残高 × r

月々返済額 = 元金 + 利息(毎月減少)

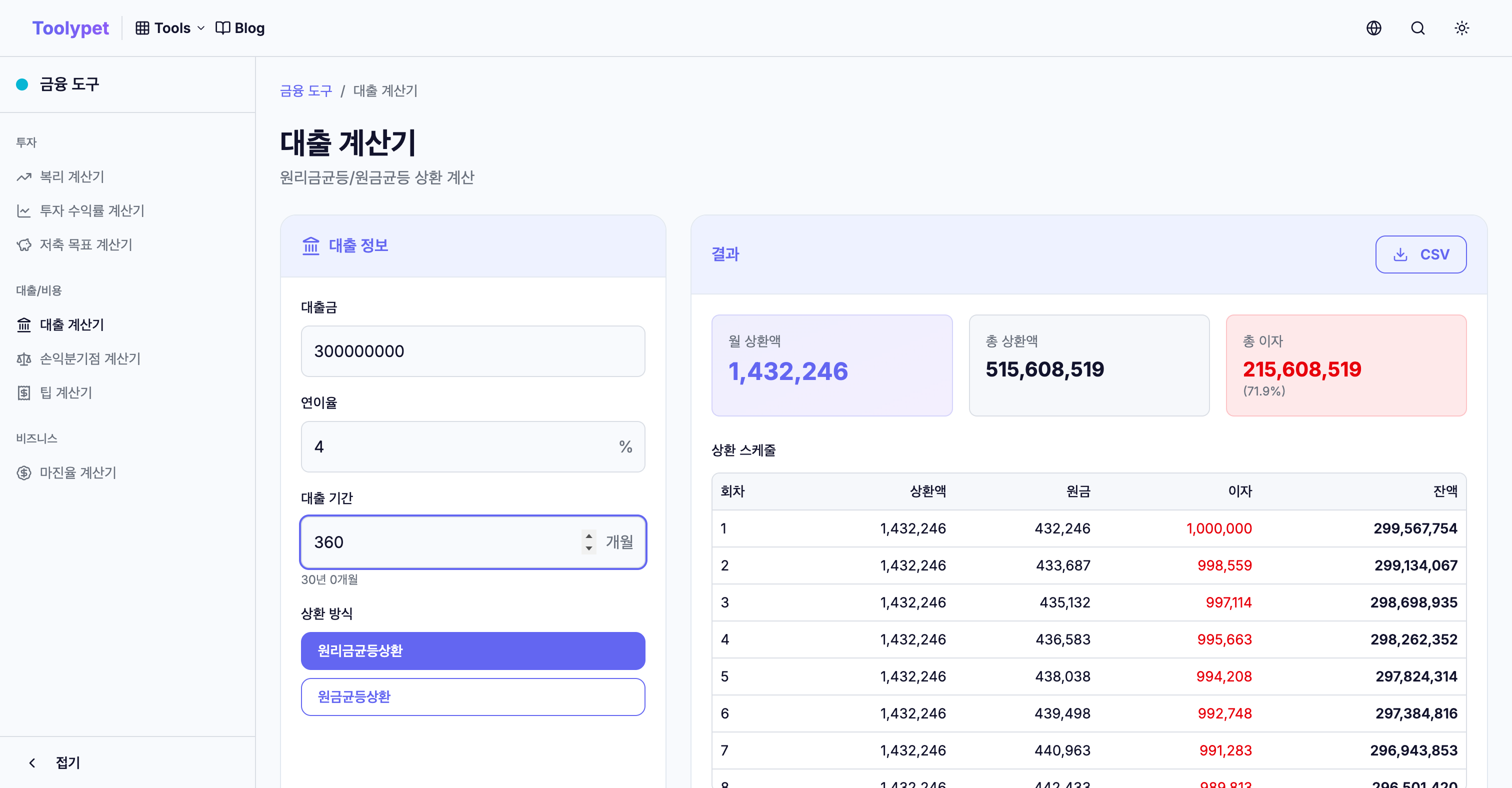

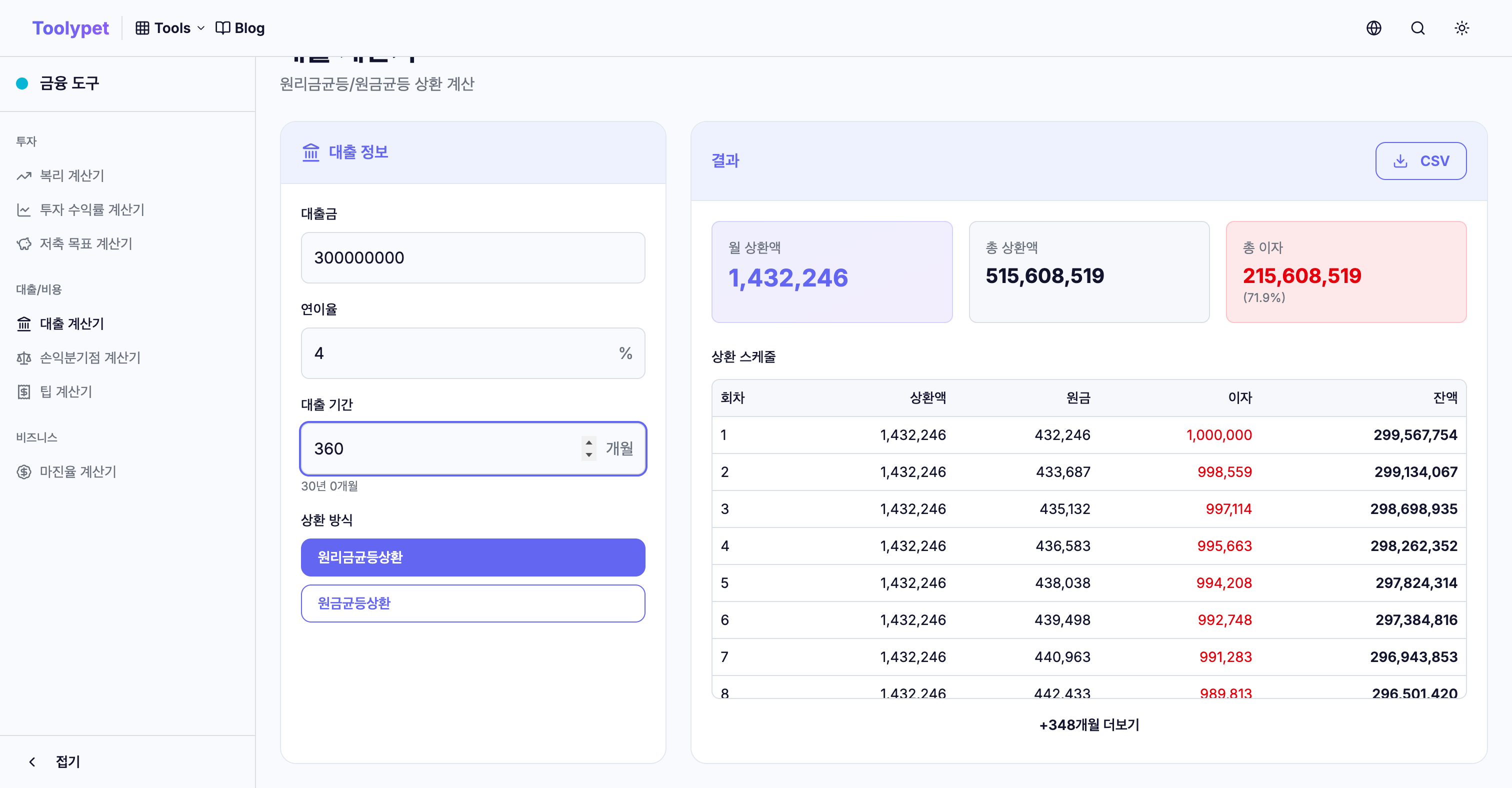

実例比較:3,000万円、4%、30年ローン

同じ条件で両方の返済方式を比較します。

ローン条件:

- 借入金額:3,000万円

- 年利率:4%

- 期間:30年(360ヶ月)

元利均等返済

| 項目 | 金額 |

|---|---|

| 月々返済額 | 143,225円(固定) |

| 総返済額 | 51,560,877円 |

| 総利息 | 21,560,877円 |

元金均等返済

| 項目 | 金額 |

|---|---|

| 初回返済額 | 183,333円 |

| 最終回返済額 | 83,611円 |

| 総返済額 | 48,050,000円 |

| 総利息 | 18,050,000円 |

比較結果

| 比較項目 | 元利均等 | 元金均等 | 差額 |

|---|---|---|---|

| 初回返済額 | 143,225円 | 183,333円 | +40,108円 |

| 総利息 | 21,560,877円 | 18,050,000円 | -3,510,877円 |

元金均等返済は総利息で約350万円節約できますが、初回は約4万円多く支払う必要があります。

返済期間の影響

同じ金額と金利でも、期間によって結果は大きく変わります。

**条件:**2,000万円借入、4.5%金利、元利均等返済

| 期間 | 月々返済額 | 総利息 |

|---|---|---|

| 10年 | 207,275円 | 4,873,000円 |

| 20年 | 126,497円 | 10,359,280円 |

| 30年 | 101,322円 | 16,475,920円 |

ポイント:

- 10年と30年で月々約10万円の差

- しかし総利息は30年で約1,160万円多くなる

可能であれば、返済期間を短くすると総費用を大幅に節約できます。

実質金利の計算

ローン商品を比較する際は、表面金利だけでなく実質金利を確認しましょう。

考慮すべき追加費用

- 事務手数料:借入額の0.2〜1%

- 保証料:保証会社への支払い

- 登記費用:住宅ローンの場合

- 繰上返済手数料:早期返済時に発生する場合あり

これらのコストを含めた**APR(年換算利率)**で比較することが重要です。

ローン返済戦略

戦略1:繰上返済

臨時収入があれば繰上返済を検討しましょう。元金を減らすと、将来の利息も減ります。

**例:**3,000万円ローンの5年目に500万円繰上返済

- 利息節約:数十万円〜数百万円

- 繰上返済手数料の確認を忘れずに

戦略2:借り換え

より低金利の商品が登場した場合、借り換えを検討しましょう。

30年間で0.5%の金利差は大きな差を生みます:

- 3,000万円ローン:4%vs3.5% = 総利息で約280万円の差

戦略3:返済方式の選択

| 状況 | 推奨方式 |

|---|---|

| 現在の収入が高く安定している | 元金均等 |

| 初期負担を抑えたい | 元利均等 |

| 総利息を最小化したい | 元金均等 |

| 月々の家計管理を簡単にしたい | 元利均等 |

返済スケジュールの活用

Loan Calculatorの返済スケジュール機能では以下を確認できます:

- 支払い明細:各回の元金減少額

- 損益分岐点:元金部分が利息を上回る時期

- 繰上返済のタイミング:いつ繰上返済が最も効果的か

よくある質問

Q:変動金利ローンはどう計算する?

現在の金利で計算し、金利変動シナリオをシミュレーションします。

- 金利+1%なら月々いくら増える?

- 金利+2%でも返済可能か?

Q:返済比率とは?

- 返済比率:年収に対するローン返済額の割合

- 一般的に年収の25〜35%以内が目安

Loan Calculatorで月々返済額を算出し、収入の範囲内かを確認しましょう。

Q:据置期間とは?

据置期間中は利息のみを支払います。据置期間終了後、元金返済が始まり月々の負担が急増します。計画的に準備しましょう。

まとめ

ローンが避けられないなら、正しく理解して賢く活用しましょう。ToolypetのLoan Calculatorで:

- 様々な金利・期間の組み合わせをシミュレーション

- 元利均等vs元金均等を比較

- 返済スケジュールで長期計画を立てる

あなたの状況に最適なローン条件を見つけてください。