대출 상환 계획 세우기 - Loan Calculator 완벽 가이드

원리금균등과 원금균등 상환 방식의 차이를 이해하고, 대출 이자와 월 상환액을 정확하게 계산하는 방법을 알아봅니다.

대출, 제대로 알고 받자

"3억 대출에 금리 4%면 이자가 얼마나 되지?" "원리금균등하고 원금균등 중에 뭐가 유리해?" "30년 대출 vs 20년 대출, 월 상환액 차이는?"

주택담보대출, 전세자금대출, 신용대출... 대출은 현대인의 삶에서 피할 수 없는 부분이 되었습니다. 하지만 막상 대출을 받으려고 하면 복잡한 용어와 계산식에 막막해집니다.

Toolypet의 Loan Calculator를 사용하면 다양한 대출 조건을 입력해 월 상환액, 총 이자, 상환 스케줄까지 한눈에 확인할 수 있습니다.

Loan Calculator 사용법

입력 항목

- 대출금액: 빌리려는 총 금액

- 연이율: 대출 금리 (%)

- 대출기간: 상환 기간 (개월 단위)

- 상환방식: 원리금균등 또는 원금균등

결과 확인

- 월 상환액: 매월 갚아야 할 금액

- 총 상환액: 원금 + 이자 합계

- 총 이자: 대출 기간 동안 발생하는 이자 총액

- 상환 스케줄: 회차별 원금, 이자, 잔액 상세 내역

상환 방식 완벽 이해

원리금균등 상환

특징: 매월 같은 금액을 상환합니다.

- 월 상환액 = (원금 + 이자)가 매월 동일

- 초반에는 이자 비중이 높고, 후반에는 원금 비중이 높아짐

- 예산 관리가 쉬움 (고정 지출)

공식:

월 상환액 = P × [r(1+r)^n] / [(1+r)^n - 1]

P: 대출원금

r: 월 이율 (연이율 ÷ 12)

n: 총 상환 개월수

원금균등 상환

특징: 매월 같은 원금을 상환하고, 이자는 남은 원금에 대해 계산됩니다.

- 월 원금 상환액 = 대출금액 ÷ 총 개월수 (고정)

- 월 이자 = 남은 원금 × 월 이율 (매월 감소)

- 총 이자가 원리금균등보다 적음

- 초반 부담이 크고, 후반으로 갈수록 상환액 감소

공식:

월 원금 = P / n

월 이자 = 남은원금 × r

월 상환액 = 월 원금 + 월 이자 (매월 감소)

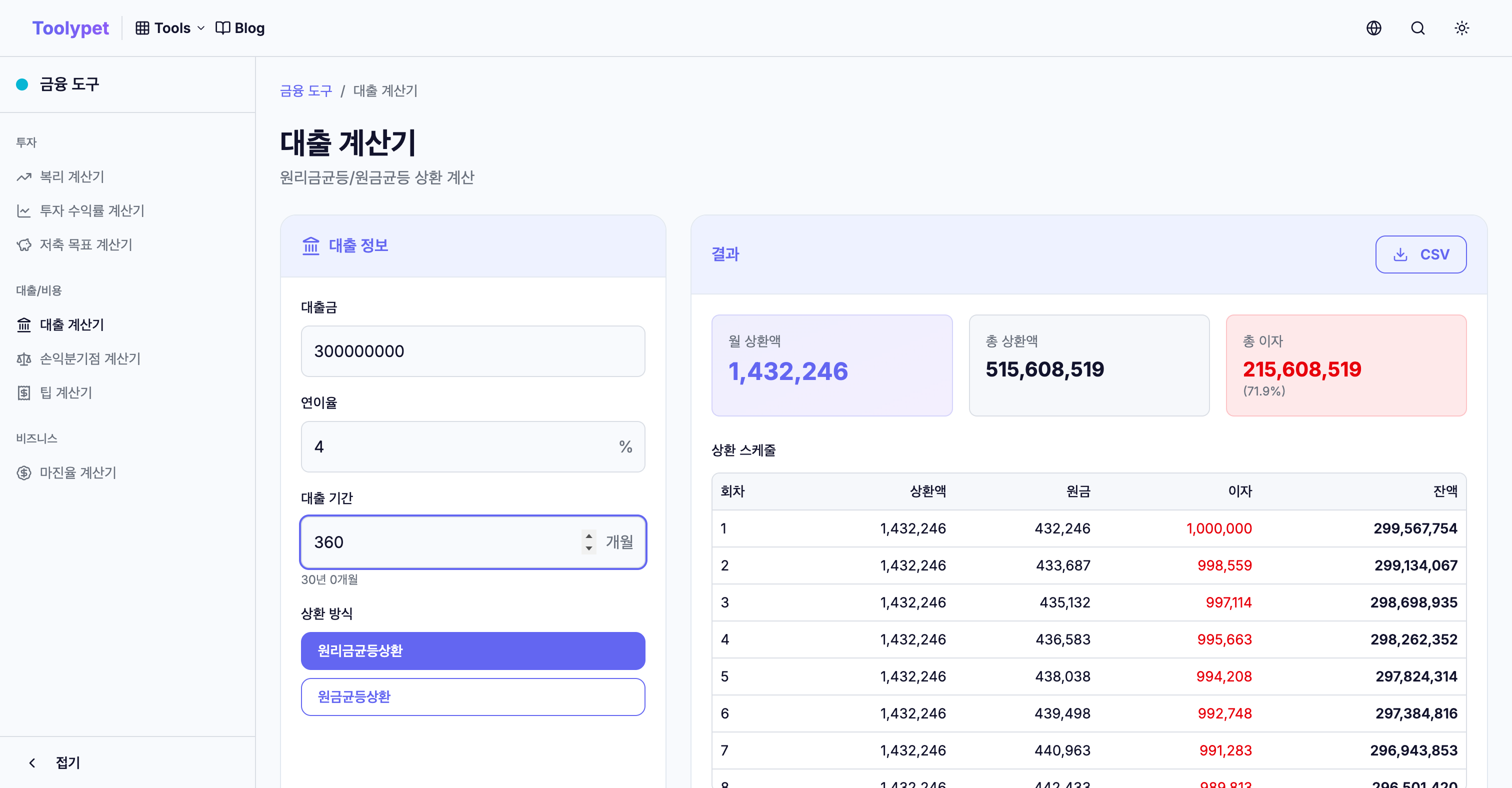

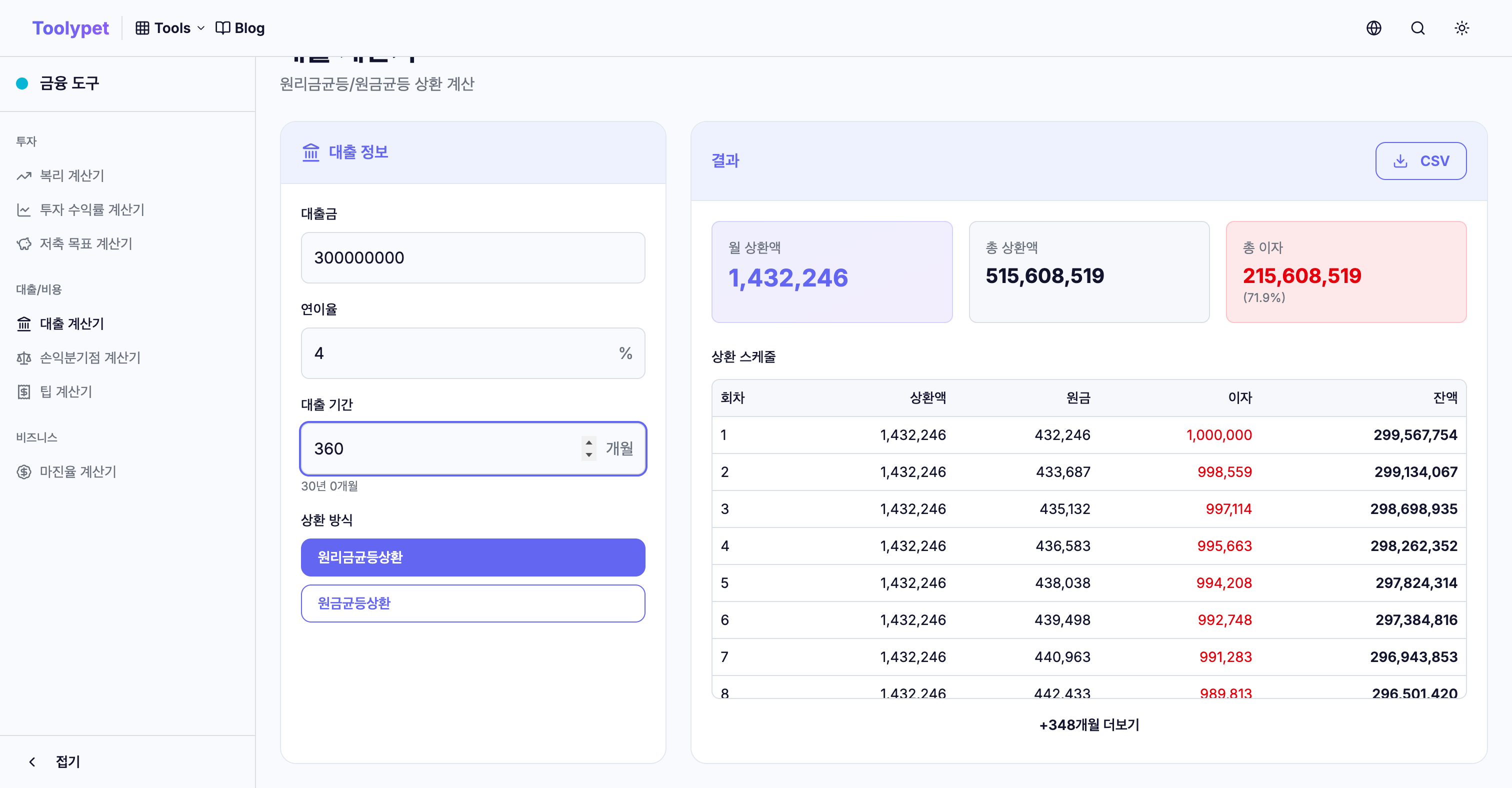

실전 비교: 3억 원, 4%, 30년 대출

동일한 조건에서 두 상환 방식을 비교해봅시다.

대출 조건:

- 대출금: 3억 원

- 연이율: 4%

- 기간: 30년 (360개월)

원리금균등 상환

| 항목 | 금액 |

|---|---|

| 월 상환액 | 1,432,247원 (고정) |

| 총 상환액 | 515,608,920원 |

| 총 이자 | 215,608,920원 |

원금균등 상환

| 항목 | 금액 |

|---|---|

| 첫 달 상환액 | 1,833,333원 |

| 마지막 달 상환액 | 836,111원 |

| 총 상환액 | 480,500,000원 |

| 총 이자 | 180,500,000원 |

비교 결과

| 비교 항목 | 원리금균등 | 원금균등 | 차이 |

|---|---|---|---|

| 초기 월 상환액 | 143만 원 | 183만 원 | +40만 원 |

| 총 이자 | 2.16억 원 | 1.81억 원 | -3,500만 원 |

원금균등 상환이 총 이자를 3,500만 원 절약할 수 있지만, 초기에 월 40만 원을 더 부담해야 합니다.

대출 기간에 따른 차이

같은 금액, 같은 금리에서 대출 기간만 다르게 하면:

조건: 대출금 2억 원, 연이율 4.5%, 원리금균등

| 기간 | 월 상환액 | 총 이자 |

|---|---|---|

| 10년 | 2,072,598원 | 48,711,760원 |

| 20년 | 1,265,302원 | 103,672,480원 |

| 30년 | 1,013,374원 | 164,814,640원 |

인사이트:

- 10년 vs 30년: 월 상환액 차이 106만 원

- 하지만 총 이자는 30년이 1.16억 원 더 많음

여유가 된다면 대출 기간을 줄이는 것이 총 비용 면에서 유리합니다.

실질 금리 계산하기

대출 상품을 비교할 때는 명목 금리만 보면 안 됩니다.

고려해야 할 추가 비용

- 취급수수료: 대출금의 0.2-1%

- 인지세: 대출금에 따라 차등 (5,000만 원 초과 시 발생)

- 근저당설정비용: 주택담보대출 시

- 중도상환수수료: 조기 상환 시 부과될 수 있음

이런 비용을 포함한 **실질연이율(APR)**을 비교해야 합니다.

대출 상환 전략

전략 1: 여유자금으로 중도상환

갑자기 목돈이 생기면 중도상환을 고려하세요. 원금이 줄어들면 이후 발생하는 이자도 줄어듭니다.

예시: 3억 대출 중 5년차에 5,000만 원 중도상환

- 남은 이자 절감 효과: 수천만 원

- 단, 중도상환수수료 여부 확인 필수

전략 2: 대환대출

더 낮은 금리의 상품이 나오면 대환대출(갈아타기)을 검토합니다.

금리 0.5% 차이도 30년이면 큰 금액입니다:

- 3억 원 기준: 금리 4% vs 3.5% = 총 이자 약 2,800만 원 차이

전략 3: 상환 방식 선택 기준

| 상황 | 추천 방식 |

|---|---|

| 현재 소득이 높고 안정적 | 원금균등 |

| 초기 부담을 줄이고 싶음 | 원리금균등 |

| 총 이자 최소화가 목표 | 원금균등 |

| 월 예산 관리를 편하게 | 원리금균등 |

상환 스케줄 활용하기

Loan Calculator의 상환 스케줄 기능을 활용하면:

- 회차별 내역 확인: 몇 회차에 원금이 얼마나 줄어드는지

- 손익분기점 파악: 언제쯤 원금 상환 비중이 이자를 넘어서는지

- 중도상환 시점 계획: 몇 년차에 중도상환하면 효과적인지

자주 묻는 질문

Q: 변동금리 대출은 어떻게 계산하나요?

현재 금리로 계산한 후, 금리 변동 시나리오도 시뮬레이션해보세요.

- 금리 +1% 시 월 상환액 증가분

- 금리 +2% 시 감당 가능 여부

Q: DSR, DTI가 뭔가요?

- DTI (총부채상환비율): 소득 대비 주담대 원리금 상환액

- DSR (총부채원리금상환비율): 소득 대비 모든 대출 원리금 상환액

Loan Calculator로 월 상환액을 계산한 후, 본인 소득의 40-50% 이내인지 확인하세요.

Q: 거치 기간이 있으면?

거치 기간 동안은 이자만 납부합니다. 거치 기간 후 원금 상환이 시작되므로 월 부담이 갑자기 늘어날 수 있습니다. 이 점을 고려해서 계획을 세우세요.

마무리

대출은 피할 수 없다면, 제대로 이해하고 현명하게 활용해야 합니다. Toolypet의 Loan Calculator로:

- 여러 금리/기간 조합을 시뮬레이션

- 원리금균등 vs 원금균등 비교

- 상환 스케줄로 장기 계획 수립

본인의 상황에 맞는 최적의 대출 조건을 찾아보세요.