Finance

贷款还款规划 - Loan Calculator完全指南

理解等额本息和等额本金还款方式的区别。学习如何准确计算贷款利息和月供。

Toolypet Team2 min read

贷款前必须了解的事

"300万贷款4%利率,利息是多少?" "等额本息和等额本金,哪个更划算?" "30年和20年还款,月供差多少?"

房贷、车贷、消费贷...现代生活中贷款不可避免。但复杂的术语和计算让人头疼。

使用Toolypet的Loan Calculator,输入各种条件即可一目了然地看到月供、总利息和还款计划。

Loan Calculator使用方法

输入项目

- 贷款金额:借款总额

- 年利率:利率(%)

- 贷款期限:还款期限(月)

- 还款方式:等额本息或等额本金

结果显示

- 月供:每月需支付的金额

- 还款总额:本金+利息的合计

- 总利息:贷款期间的利息总和

- 还款计划表:按月的详细明细

理解还款方式

等额本息还款(Amortization)

**特点:**每月还款金额相同。

- 月供 =(本金+利息)保持不变

- 前期主要还利息,后期主要还本金

- 便于预算管理(固定支出)

计算公式:

月供 = P × [r(1+r)^n] / [(1+r)^n - 1]

P: 贷款本金

r: 月利率(年利率 ÷ 12)

n: 总还款月数

等额本金还款

**特点:**每月还相同的本金,利息按剩余本金计算。

- 每月本金 = 贷款金额 ÷ 总月数(固定)

- 每月利息 = 剩余本金 × 月利率(递减)

- 总利息比等额本息少

- 前期负担大,逐月递减

计算公式:

每月本金 = P / n

每月利息 = 剩余本金 × r

月供 = 本金 + 利息(逐月减少)

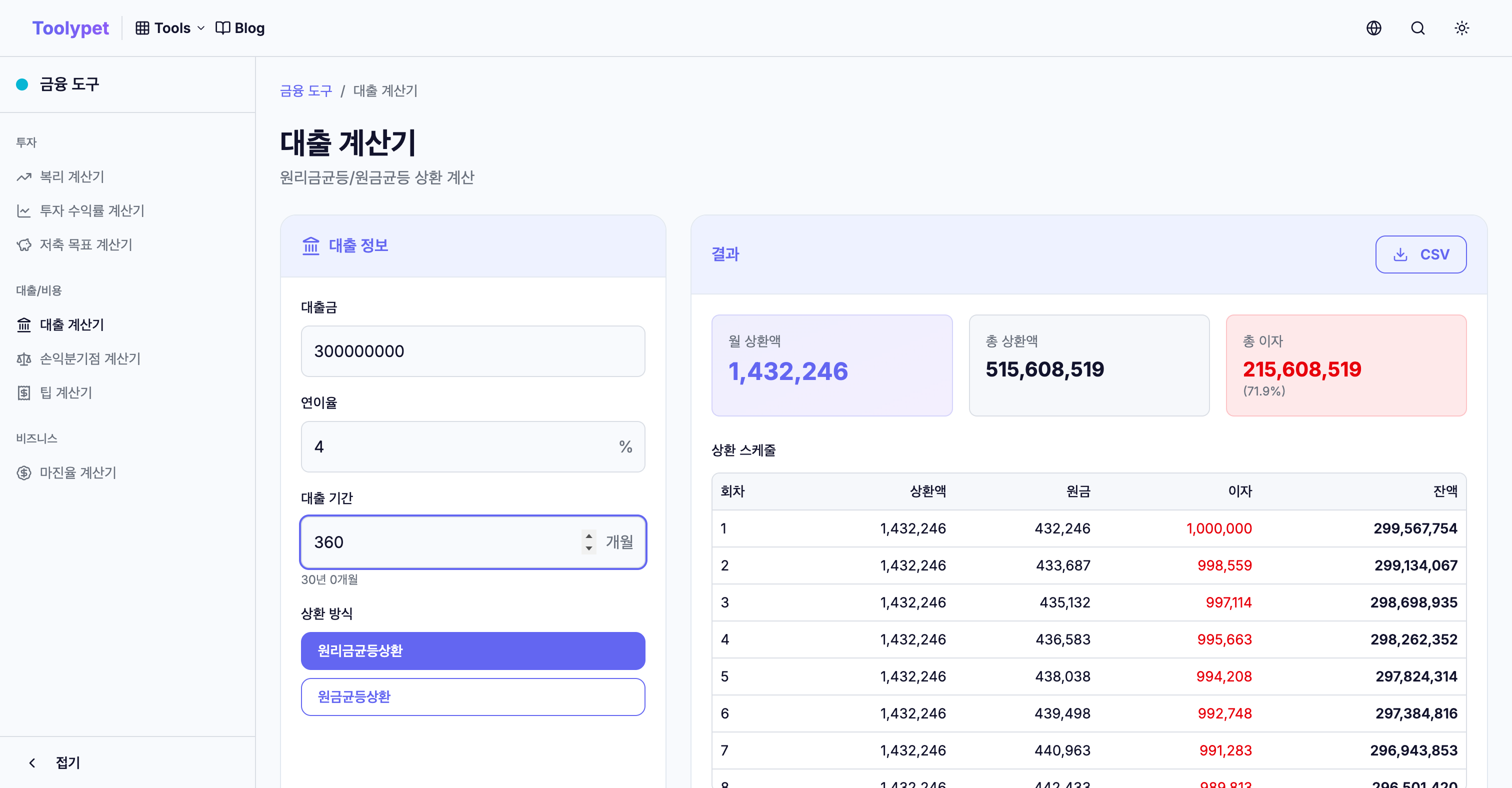

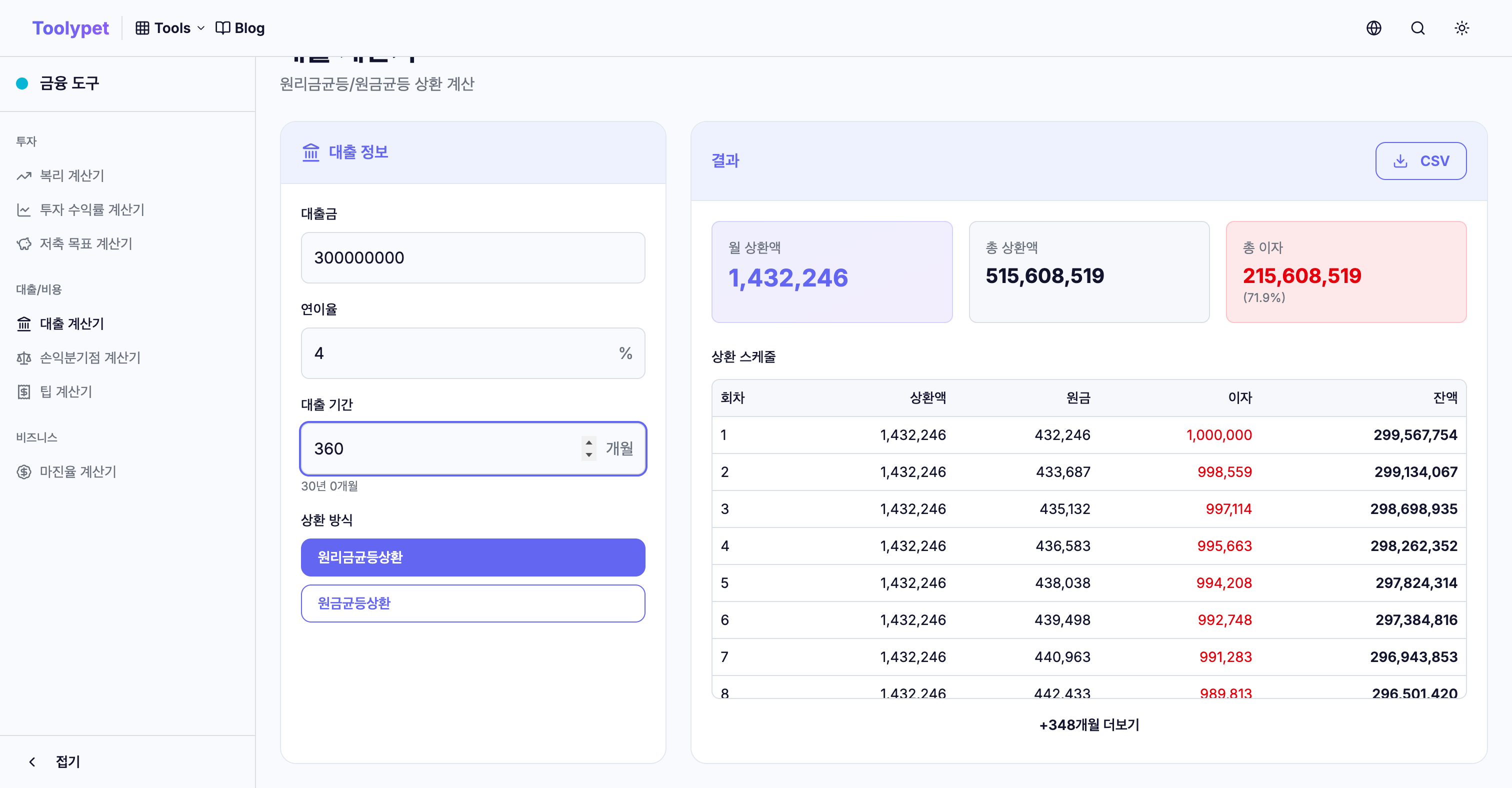

实例对比:300万,4%,30年贷款

用相同条件比较两种还款方式。

贷款条件:

- 贷款金额:300万元

- 年利率:4%

- 期限:30年(360个月)

等额本息

| 项目 | 金额 |

|---|---|

| 月供 | 14,322元(固定) |

| 还款总额 | 5,156,088元 |

| 总利息 | 2,156,088元 |

等额本金

| 项目 | 金额 |

|---|---|

| 首月还款 | 18,333元 |

| 末月还款 | 8,361元 |

| 还款总额 | 4,805,000元 |

| 总利息 | 1,805,000元 |

对比结果

| 对比项 | 等额本息 | 等额本金 | 差额 |

|---|---|---|---|

| 首月还款 | 14,322元 | 18,333元 | +4,011元 |

| 总利息 | 2,156,088元 | 1,805,000元 | -351,088元 |

等额本金总共可节省约35万元利息,但首月需多还约4,000元。

贷款期限的影响

相同金额和利率,不同期限结果差异很大。

**条件:**200万贷款,4.5%利率,等额本息

| 期限 | 月供 | 总利息 |

|---|---|---|

| 10年 | 20,728元 | 487,360元 |

| 20年 | 12,650元 | 1,036,000元 |

| 30年 | 10,132元 | 1,647,520元 |

要点:

- 10年和30年月供差约1万元

- 但总利息30年要多付约116万元

如果经济允许,缩短贷款期限可以大幅节省总成本。

实际利率计算

比较贷款产品时,不要只看名义利率。

需考虑的额外费用

- 手续费:贷款金额的0.2-1%

- 担保费:支付给担保公司的费用

- 评估费:房产贷款

- 提前还款违约金:可能产生

包含这些成本的**APR(年化利率)**才是真正的比较标准。

贷款还款策略

策略1:提前还款

有额外收入时考虑提前还款。减少本金可以减少未来的利息。

**例:**300万贷款第5年提前还款50万

- 利息节省:数万元至数十万元

- 记得确认提前还款手续费

策略2:转贷

如果出现更低利率的产品,考虑转贷。

30年间0.5%的利率差异很大:

- 300万贷款:4% vs 3.5% = 总利息差约28万元

策略3:还款方式选择

| 情况 | 推荐方式 |

|---|---|

| 当前收入高且稳定 | 等额本金 |

| 希望降低初期负担 | 等额本息 |

| 目标是最小化总利息 | 等额本金 |

| 希望月度预算简单 | 等额本息 |

还款计划表的使用

Loan Calculator的还款计划表功能可以查看:

- 每期明细:每次还款的本金减少额

- 盈亏平衡点:本金部分超过利息的时间

- 提前还款时机:何时提前还款最有效

常见问题

Q:浮动利率贷款怎么计算?

用当前利率计算,然后模拟利率变化场景。

- 利率+1%月供增加多少?

- 利率+2%还能还得起吗?

Q:什么是还款比率?

- 还款比率:年收入中贷款还款的占比

- 一般以年收入的25-35%以内为宜

用Loan Calculator计算月供,确认是否在收入范围内。

Q:什么是宽限期?

宽限期内只还利息。宽限期结束后开始还本金,月供会突然增加。需要提前规划。

总结

如果贷款不可避免,就要正确理解并明智使用。用Toolypet的Loan Calculator:

- 模拟各种利率、期限的组合

- 比较等额本息 vs 等额本金

- 用还款计划表进行长期规划

找到适合您情况的最佳贷款条件。

贷款计算等额本息等额本金房贷计算还款计划