Planeje Seu Pagamento de Empréstimo - Guia Completo do Loan Calculator

Entenda a diferença entre parcela fixa e amortização de capital. Aprenda a calcular com precisão juros e parcelas mensais de empréstimos.

Conheça Seu Empréstimo Antes de Solicitar

"Quanto de juros tem um empréstimo de R$300.000 a 4%?" "O que é melhor: parcela fixa ou amortização de capital?" "Qual é a diferença mensal entre 30 e 20 anos?"

Financiamentos imobiliários, empréstimos de carro, empréstimos pessoais... os empréstimos são inevitáveis na vida moderna. Mas os termos e cálculos complexos podem ser avassaladores.

Com o Loan Calculator do Toolypet, insira várias condições para ver parcelas mensais, juros totais e cronogramas de pagamento de um relance.

Como Usar o Loan Calculator

Campos de Entrada

- Valor do empréstimo: Total emprestado

- Taxa anual: Taxa de juros (%)

- Prazo: Período de pagamento (meses)

- Tipo de pagamento: Parcela Fixa ou Amortização de Capital

Ver Resultados

- Parcela mensal: Valor a pagar cada mês

- Pagamento total: Capital + Juros

- Juros totais: Juros durante o prazo do empréstimo

- Cronograma de pagamentos: Detalhamento por mês

Entendendo os Métodos de Pagamento

Parcela Fixa (Sistema Price)

Característica: Você paga o mesmo valor todo mês.

- Parcela mensal = (Capital + Juros) permanece constante

- Os primeiros pagamentos são principalmente juros, os últimos principalmente capital

- Fácil gestão do orçamento (despesa fixa)

Fórmula:

Parcela Mensal = P × [r(1+r)^n] / [(1+r)^n - 1]

P: Capital do empréstimo

r: Taxa mensal (taxa anual ÷ 12)

n: Total de meses

Amortização de Capital (Sistema SAC)

Característica: Você paga o mesmo capital todo mês, com juros sobre o saldo restante.

- Capital mensal = Valor do empréstimo ÷ Total de meses (fixo)

- Juros mensais = Saldo restante × Taxa mensal (decresce)

- Juros totais menores que parcela fixa

- Maior carga inicial, pagamentos decrescentes

Fórmula:

Capital Mensal = P / n

Juros Mensais = Saldo Restante × r

Parcela Mensal = Capital + Juros (decresce mensalmente)

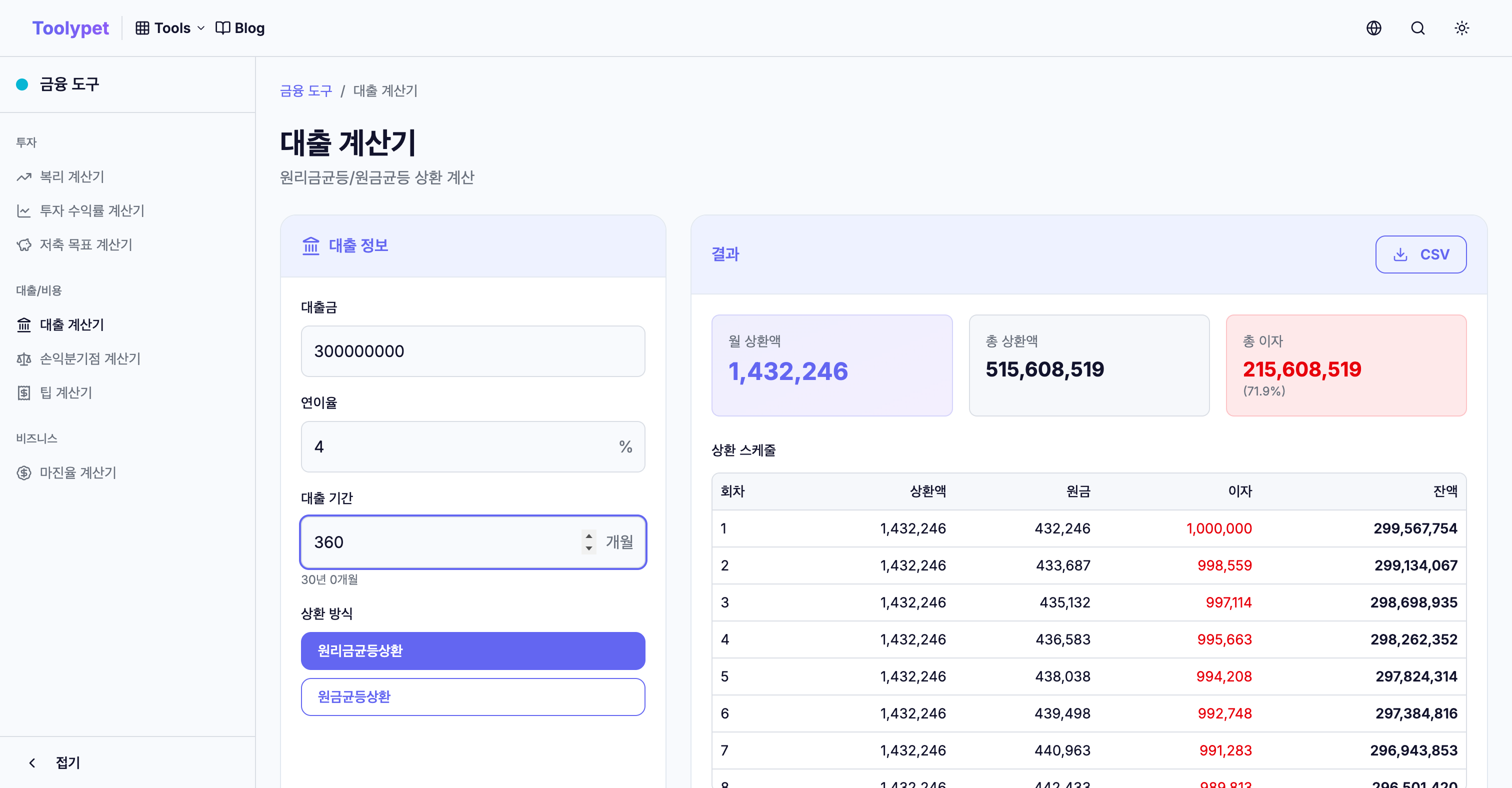

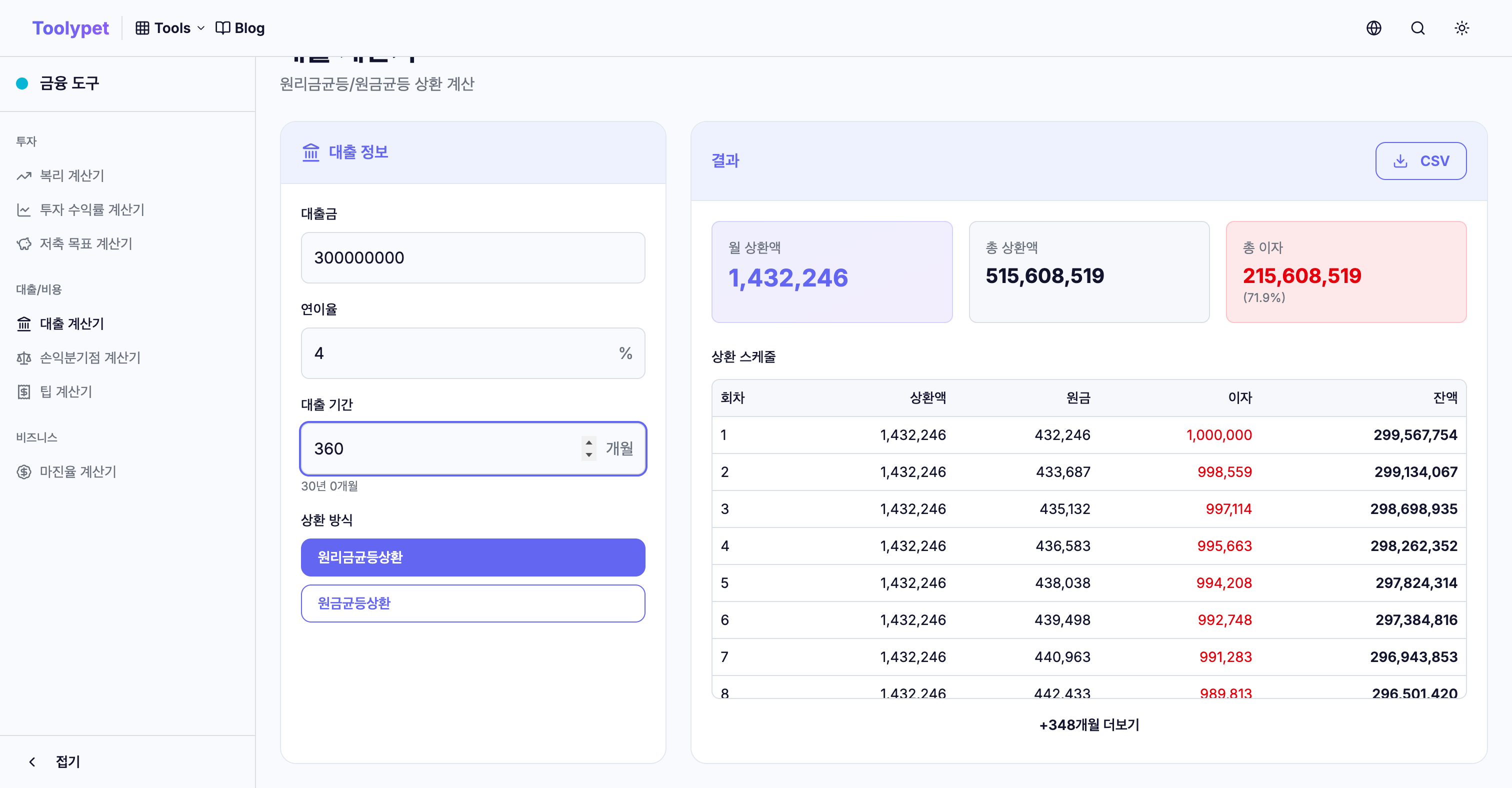

Comparação Real: R$300.000, 4%, Empréstimo de 30 Anos

Compare ambos os métodos com condições idênticas.

Condições do empréstimo:

- Valor: R$300.000

- Taxa anual: 4%

- Prazo: 30 anos (360 meses)

Parcela Fixa

| Conceito | Valor |

|---|---|

| Parcela mensal | R$1.432 (fixa) |

| Pagamento total | R$515.609 |

| Juros totais | R$215.609 |

Amortização de Capital

| Conceito | Valor |

|---|---|

| Primeira parcela | R$1.833 |

| Última parcela | R$836 |

| Pagamento total | R$480.500 |

| Juros totais | R$180.500 |

Resultados da Comparação

| Comparação | Parcela Fixa | Amort. Capital | Diferença |

|---|---|---|---|

| Parcela inicial | R$1.432 | R$1.833 | +R$401 |

| Juros totais | R$215.609 | R$180.500 | -R$35.109 |

A amortização de capital economiza R$35.109 em juros totais, mas requer R$401 a mais inicialmente cada mês.

Impacto do Prazo do Empréstimo

Mesmo valor e taxa, diferentes prazos:

Condições: Empréstimo de R$200.000, taxa 4,5%, Parcela Fixa

| Prazo | Parcela Mensal | Juros Totais |

|---|---|---|

| 10 anos | R$2.073 | R$48.712 |

| 20 anos | R$1.265 | R$103.672 |

| 30 anos | R$1.013 | R$164.815 |

Conclusões:

- 10 vs 30 anos: R$1.060 de diferença mensal

- Mas os juros totais são R$116.103 a mais em 30 anos

Se for acessível, prazos mais curtos economizam significativamente no custo total.

Calculando a Taxa de Juros Efetiva

Não olhe apenas a taxa nominal ao comparar produtos de empréstimo.

Custos Adicionais a Considerar

- Taxa de abertura: 0,2-1% do empréstimo

- Seguro: Para financiamentos imobiliários

- Avaliação: Empréstimos imobiliários

- Multas por pagamento antecipado: Podem se aplicar

Compare o CET (Custo Efetivo Total) incluindo esses custos.

Estratégias de Pagamento de Empréstimos

Estratégia 1: Pagamentos Antecipados

Se receber dinheiro extra, considere a amortização antecipada. Reduzir o capital reduz os juros futuros.

Exemplo: Amortização de R$50.000 no ano 5 de um empréstimo de R$300.000

- Economia em juros: Dezenas de milhares

- Verifique primeiro as multas por antecipação

Estratégia 2: Portabilidade

Se houver produtos com taxas mais baixas disponíveis, considere a portabilidade.

0,5% de diferença em taxa em 30 anos é significativo:

- Empréstimo de R$300.000: 4% vs 3,5% = ~R$28.000 de diferença em juros totais

Estratégia 3: Escolher Método de Pagamento

| Situação | Método Recomendado |

|---|---|

| Renda alta e estável atual | Amortização de Capital |

| Quero menor carga inicial | Parcela Fixa |

| Objetivo: Minimizar juros totais | Amortização de Capital |

| Prefiro orçamento mensal fácil | Parcela Fixa |

Usando o Cronograma de Pagamentos

A função de cronograma do Loan Calculator mostra:

- Detalhe por pagamento: Quanto capital reduz em cada pagamento

- Ponto de equilíbrio: Quando a parte do capital supera os juros

- Momento ótimo de amortização: Quando a amortização antecipada é mais efetiva

Perguntas Frequentes

P: Como calculo empréstimos com taxa variável?

Calcule com a taxa atual, depois simule cenários de mudança de taxa.

- Aumento mensal se a taxa subir 1%

- Capacidade de pagamento se a taxa subir 2%

P: O que é relação dívida/renda?

- Relação dívida/renda: Pagamento de empréstimo vs renda

- Geralmente recomenda-se manter dentro de 30-40% da renda

Use o Loan Calculator para a parcela mensal, depois verifique se está dentro da renda.

P: O que são períodos de carência?

Durante os períodos de carência, você paga apenas juros. Depois, começam os pagamentos de capital e a carga mensal aumenta repentinamente. Planeje adequadamente.

Conclusão

Se empréstimos são inevitáveis, entenda-os bem e use-os com sabedoria. Com o Loan Calculator do Toolypet:

- Simule várias combinações de taxa/prazo

- Compare Parcela Fixa vs Amortização de Capital

- Planeje a longo prazo com cronogramas de pagamento

Encontre as condições ótimas de empréstimo para sua situação.